公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  新闻资讯

新闻资讯  市场行情

市场行情  联系我们

联系我们  网站首页

网站首页猪价再次跌入6元区间,究竟是什么原因导致今年养猪如此艰难?

这个世界上只有上帝是完美的,因为上帝从不预测猪价!这句玩笑话戏谑之余,也足以见识近年来猪价的复杂性。今年4月下旬,农业农村部总农艺师、发展规划司司长曾衍德曾表示,随着近期玉米、豆粕等饲料原料价格有所回落,加上五一、端午节日拉动,猪肉消费需求将会增加。综合判断,生猪养殖有望在二季度末实现扭亏为盈。另外农业农村部畜牧兽医局监测信息处处长邓兴照也在接受媒体采访时表示,随着五一、端午等节假日猪肉消费的增加,将支撑猪价持续回升。

结果大家都看到了,6月26日,全国外三元生猪均价为6.99元/斤,猪价再次跌入6元区间!自2023开年以来,养猪业变数频频,生猪育肥亏损更是长达6个月之久,生猪跌完仔猪跌,那么究竟是什么原因导致今年养猪如此艰难,陷入一片“绿野迷踪”呢?

产能扩时如山倒,去化如抽丝

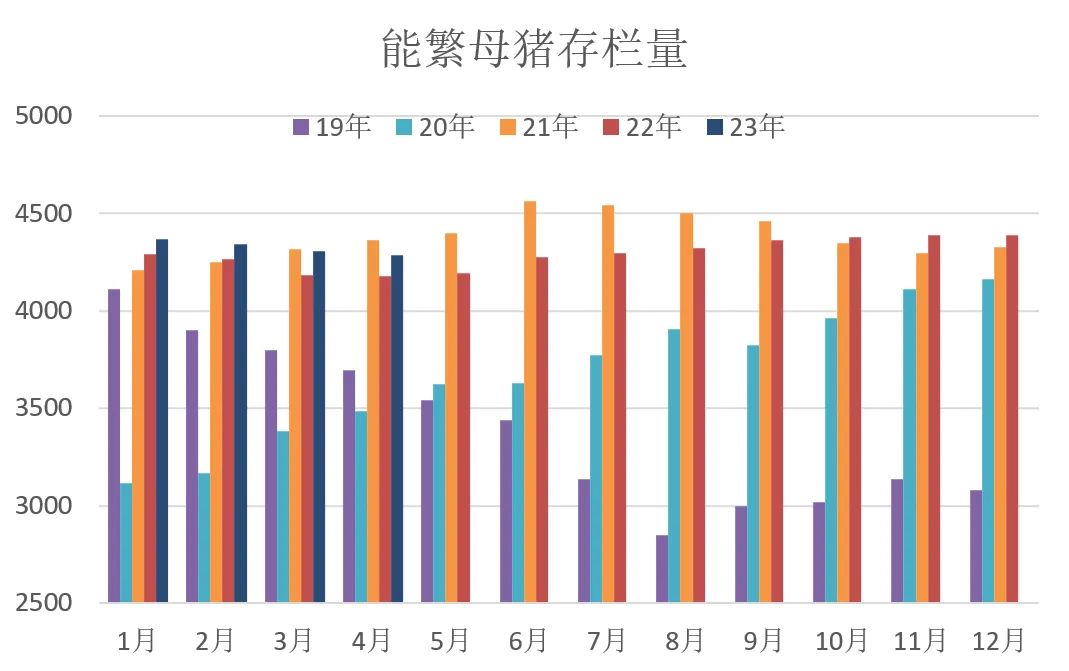

5月份全国能繁母猪存栏4258万头,为4100万头正常保有量的103.9%,处于生猪产能调控绿色合理区域的上沿。尽管存栏量已经连续5个月回调,但同比2022年5月依然增长6%。

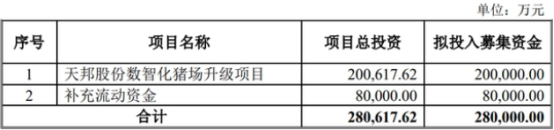

从当前来看,目前主动去产能的群体主要为中小养户,集团猪场尤其是上市猪企主动去化现象并不多,依然在依靠各种融资渠道逆势增产赌行情。如6月12日,天邦食品公布向特定对象发行股票募集说明书,拟向特定对象发行不超过5亿股,募集资金不超过27.2亿元,计划用于数智化猪场升级项目、补充流动资金。6月21日,神农集团也发布定增预案,预计募资总额不超过约11.5亿元,用于投资2个饲料加工建设类项目、4个生猪养殖建设类项目。6月26日,唐人神在接受投资者调研时称,公司当前生猪养殖长期发展目标是年出栏1000万头生猪。长此以往,产能去化的步子只会越迈越小。

二次育肥不断入场,改变市场供需结构

今年春节后,出现了一波二次育肥热潮,但是结果以“竹篮打水一场空”收尾,但此后由于猪价持续低迷,各地二次育肥呈现零星、持续入场的走势。

从影响上来看,二次育肥首先会在短期内影响价格的走势,如集中二次育肥会在短期内拉高价格,再集中出栏则会对价格形成打压;再从市场供应来看,如果二次育肥猪为正常240斤/头本该出栏的猪,会短暂减少市场供给,待肉猪养到300斤/头,则会小幅增加市场肉量总供给,进而对市场价格产生影响。

消费动力不足,供强需弱基本面仍未变

受当前整体经济大环境影响,目前猪肉市场供强需若现象没有改变。尤其是端午假期过后,节假日提振效应回落,叠加高温潮湿天气抑制生鲜猪肉消费,餐饮以及旅游行业回落,消费支撑也进一步转差。

同时时令瓜果蔬菜价格较低,市场替代消费热度渐浓。学生进入暑期,集团化消费需求回落,消费市场仍处于淡季。

屠企冻品库存高,走货远比进货难

节后,屠企开工率普遍冲高回落,主流样本屠企开工率降至二季度以来的新低,更重要的是,当前屠宰企业高库存,对白条走量产生极大影响。

湖南伟鸿食品有限公司公司董事长王建伟在本月17日召开的湖南省饲料工业协会联合湖南省生猪产业协会在唐人神集团总部举办生猪养殖降本增效专题研讨会上透露,今年猪价一直在7元左右徘徊,屠宰企业从年初就开始将白条分割入库,导致库存一直居高不下,猪肉冻品价格最近一个月降了1500元/吨。

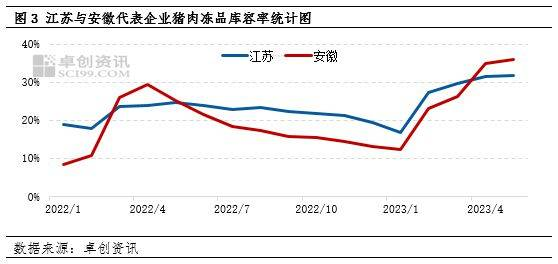

有机构在5月做了调研,江苏、安徽地区代表企业冻品库容率分别由1月份的16.83%、12.29%提升到5月份的31.67%、35.88%,分别累计上涨14.84个百分点、23.59个百分点,且均处于近年偏高水平。

显然,冻品库容率偏高,意味着后期屠宰企业继续分割入库的数量或减少,将难以在需求端继续对生猪行情形成支撑。

高温叠加疫病,市场面临更多不确定性

屋漏偏逢连夜雨,自入夏以来,高温多雨天气频繁,也这就导致生猪疫病隐隐有抬头之势。而近期报道的厄尔尼诺现象或加剧高温、梅雨天气等情况,也很有可能增加养殖户在生猪疫病方面的困扰。

就在今年5月,全球各地都有非瘟肆虐的痕迹,目前全球经报道已知的非瘟疫情就已有500多例。6月27日,四川省南部县还发布了关闭猪肉经营场所24小时以作全面消毒的公告;四川内江某养殖户也明确表示自己猪场周围的养殖户有因为疫病出现猪死亡情况。

综上可述,按照目前产能去化速度来看,全国能繁母猪存栏至少要10个月后才能回归正常保有量,而在产能去化持续加长期间,养殖户们不可避免地与猪周期下行阶段的长尾效应作斗争。

6月扭亏为盈的期待终将落空之后,去产能化是否能加速?二次育肥等投机现象是否会减少?这些问题都还没有答案,但能确定的是,在资本互博的时代,养殖户们想要度过高温下的猪价寒冬或许还面临着许多挑战。

最新更新

推荐阅读

关注我们