公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  新闻资讯

新闻资讯  市场行情

市场行情  联系我们

联系我们  网站首页

网站首页全年生猪供应充裕,屠宰抛售成拖累猪价罪魁祸首?

▶️11家上市猪企5月生猪总出栏量1140万头,环比增长5%,同比增加约18%。

▶️今年亏损时间超长和产能去化缓慢,与亏损深度不足、资本加持相关。

▶️5月以来,弱消费叠加高库存,屠企业绩、资金承压,部分屠企开始抛售。

全年生猪供应充裕

在连亏半年的情况下,5月仅牧原股份和金新农生猪出栏量同比下跌,其余猪企出栏量均实现增长。合计来看,11家上市猪企生猪合计出栏约1140万头,环比4月增幅约5%,同比2022年5月出栏增加约18%。

根据以往猪周期规律,长期亏损会促进产能去化,但今年亏损时间超长和产能去化缓慢并存,多位业内人士表示与亏损深度不足、资本加持相关,大多数养猪人还“扛得动”,而下半年消费复苏成为猪价预判分歧的重要变量。

业内普遍认为今年生猪消费较去年提升,但不及疫情前水平。

北京新发地市场统计部负责人刘通表示,今年5月份的价格处于近几年同期的最低点,企事业单位食堂需求旺盛,餐饮企业有所恢复,居民消费稳定,但是入场采购的人数及单笔采购量不及旺季,在毛猪产能没有压缩之前,肉价很难出现实质性反弹。

此外,自去年10月至今年4月,全国新生仔猪数同比保持增长,而且4月以来自主成活率不断改善,代表未来几个季度生猪供应整体充裕。同时1-5月种猪场基本能保证100元以上的头均盈利,在此情况下,种猪场很难有动力调减产能。

不仅仅是国内,2023年全球猪肉供需保持宽松平衡格局。农业农村部农产品市场预警团队猪肉首席分析师周琳表示,预计今年全球猪肉产量持平、贸易量继续减少,部分主产国能繁母猪存栏处于较高水平,今年全球进口量预计将从1100万吨降至1060万吨,同比下降3.4%。

屠企抛售成拖累猪价罪魁祸首?

5月以来,消费疲软,屠宰企业同时面临亏损、冻品库存高企、资金链紧张的问题,部分屠企开始抛售。对于三季度,屠宰、冻品企业多拟采取缩量保价政策。

冻品行业人士向记者表示,“猪价是低,但消费疲软屠宰端也比较难受,年初行业大量杀猪,现在杀不动了,有些已经开始抛货了。现在,部分区域冻品库里都是满满的,就连进口冻品猪肉也从5月份开始崩盘,大幅下降。”

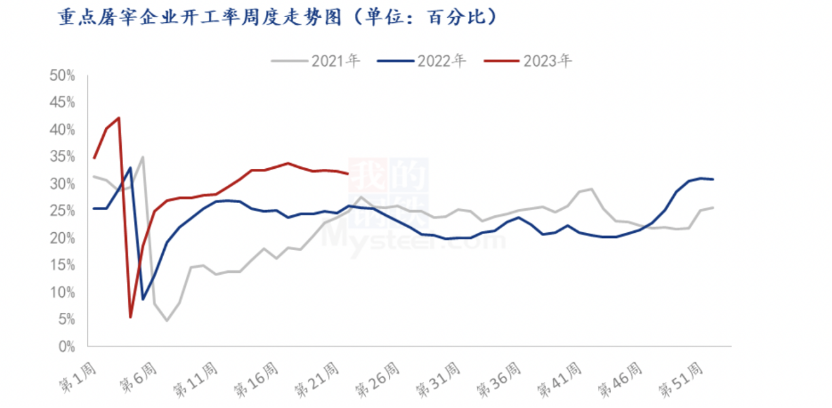

今年1-4月,因生猪价格较低,尤其在14元/公斤以下时,屠宰企业逢低入库积极,全国屠宰量开工明显高于前两年。

(数据来源:Mysteel)

而目前,在低猪价情况下,屠宰企业开工率仍在35%以下。据相关数据,2015年至2022年,我国生猪屠宰产能利用率始终保持在30%以下。

进入5月后,下游白条走货不佳,市场消费终端消化有限。据Mysteel统计,春节后,屠企正常鲜销转向亏损,2-5月屠企平均亏损为40.79元/头,持续亏损叠加冻品库存持续上升,屠企现金流逐步收紧。

上海商润食品有限公司副总经理彭涛表示,悲观情绪下,部分企业抛售轮转、抛旧买新,但整体在二季度淡季抛售意向相对低。因而,目前冻品库存高,行业整体资金流紧张。且鲜冻价差空间小,冻品需求收缩,冻品端去库阻力大。同时,冻品库存地区分化,北方库存率相对更高,其中山东地区屠宰端冻品库存压力相对更重。

而对于三季度策略,彭涛表示,6-8月由于淡季周转率相对低,行业整体压力最重,暂定持续屠宰减量策略。若价格有上涨趋势,冻品端不会批量抛售打压猪价。若鲜冻价差拉开,高库存冻品替代鲜品,将抑制猪价上涨。

长期来看,屠宰环节效益较低,主要源自产能利用率严重不足。中国肉类协会副会长高观表示,目前超大规模企业产能利用严重不足。大量小型生猪屠宰场点和落后产能依然存在,超过半数的生猪屠宰企业年实际屠宰量不足两万头,而且在近两年全产业链和集团式企业的加速布局和扩张下,原有问题更加显著。

事实上,屠宰行业长期处于微利状态,多数毛利不足4%,能够盈利的双汇发展、龙大美食、雨润食品等公司业绩还是主要依赖肉制品深加工业务。

而对于有上游优势的大型猪企,在低产能利用率下,大多数也处于亏损状态。

如牧原股份屠宰板块至今尚未盈利,2023年经营目标是实现屠宰板块扭亏为盈。温氏股份相关人士表示,屠宰毛利较低,公司布局生猪屠宰业务,主要目的在于延伸产业链,平滑猪周期波动。今年,公司屠宰板块仍是亏损状态,但个别屠宰场已可实现年度盈利,养鸡业务屠宰已实现盈利。

山东省肉类协会常务副秘书长王建国表示,落后屠宰产能去化不彻底源于产能维持成本较低,且并购活动较多。目前,肉制品行业转型困难主要集中在市场营销方面,对很多企业来说,要使产品能被市场接受、做成爆款,还有很长一段路要走。

最新更新

推荐阅读

- 饲料原料价格近期逆势走高,7月猪价延续底部震荡趋势?

- 2月猪价不断推涨,仔猪行情如日中天,后期行情仍看涨?

- 全线爆红,多地猪价突破8.5!猪价大幅上涨的主要原因是什么?

- 2024年猪价或“先降后涨”?行业压力与挑战凸显

- 发改委:预计下周生猪价格先跌后涨再跌,生猪养殖预期利润将小幅回落

- 回顾2022:波谲云诡一年!2023年生猪市场在下行区间等待机遇

- 预警!猪价短期内维持窄幅震荡,第四季度或渐入佳境

- 1月份第1周集贸市场生猪平均价格17.29元/公斤,下跌7.3%

- 猪价“坍塌,上涨艰难!节前涨价效应何时显现?

- 今日猪市评析:涨?远不是中小散户减产就能解决当前供给过剩的问题,资金巨头在耐心等待生猪盈利窗口期的到来!

关注我们