公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  新闻资讯

新闻资讯  市场行情

市场行情  联系我们

联系我们  网站首页

网站首页回顾2022:波谲云诡一年!2023年生猪市场在下行区间等待机遇

回顾一波多折的2022年生猪市场,在春节后触底反弹直至冲上云霄,又在对市场的乐观预期中迎来年底“旺季不旺”的跳水局面。

虽然仍处于“猪周期”之中,但如今的猪市已不同以往规律性的涨跌,随着规模化产能、金融和资讯服务等新主体的介入,这一领域也呈现更加波谲云诡的复杂现状。

回顾2022:波谲云诡一年

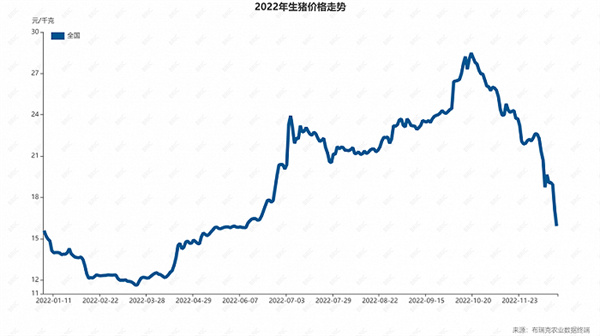

2022年,是猪价波动幅度约达300%的一年。布瑞克农业大数据报告显示,2022年1月1日至2022年12月20日,全国生猪均价最低为11.5元/公斤,最高28.5元/公斤,均价波动幅度在245%左右。而部分地区今年猪价最低出现10.8元/公斤,最高时则可达30.5元/公斤。

简单回顾如乘坐过山车般的2022年猪市。春节后的需求低迷及饲料原料暴涨中,2-3月份猪价恐慌性杀跌,甚至一些小标猪也跟随性出栏,这导致了2022年2季度大猪可供应量下降。6月市场中大猪偏少,供应吃紧导致夏天之后猪价连番上涨,6月末7月中猪价频繁出现单日超过1元/公斤暴涨。7月初虽有政策频繁调控,但由于市场可供应大猪整体增量不显著,加上两节备货需求,第三季度猪价大体在21-23.5元/公斤波动。

国庆期间猪价暴涨,十月中旬猪价飙升至28.5元/公斤,广东更是达到30.5元/公斤。猪价不断上涨强化市场主体信心,喊出32元/公斤甚至更高目标。当时市场预期四季度猪肉需求将会好转,在年底需求旺季及腌腊潮的影响下,存在大上涨机会。

乐观氛围推动养猪户将大量生猪用于二次育肥或者延后出栏,然而,市场需求却未能兑现。受疫情封控及感染潮等因素影响,12月腊肉、腊肠、肉脯生产企业需求一致未能提升。此前压栏惜售生猪体重不断增加,大体重猪成本高,在旺季不旺市场环境中养殖户急于出栏,最终形成踩踏性暴跌。根据布瑞克·农产品集购网研究总监林国发观察,12月20日猪价跌至15.8元/公斤,较10月中旬28.5元/公斤下跌12.7元/公斤。每头体重在100-125公斤的标猪利润下降1400元,150公斤大体重生猪利润更是锐减近2000元/头,出现500元/头亏损。

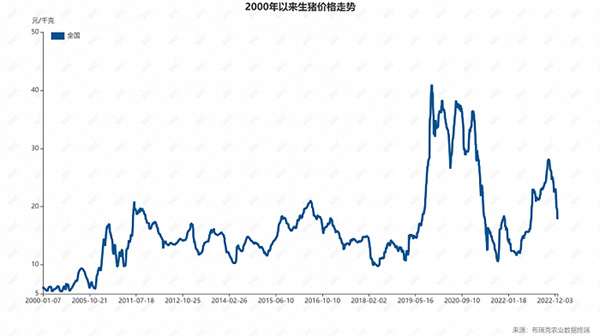

2022年的猪市整体情况仍旧未能摆脱由供需关系引起的价格波动——因为供应紧俏而价格攀升,又因产能扩张及消费低迷而行情走低。“如果我们认为周期是价格、利润、产能的往复,那么‘猪周期’无疑将继续存在,”正如中信建投在《2022年生猪年度报告》中的这段总结,未来的猪市恐怕亦不能避免身处猪周期的运转之中。

尽管2022年猪价相比2019年、2021年约400%、370%的波动幅度较小,但总体来说,规律上和2021年基本保持一致,压栏及恐慌性抛售都加重了猪价波动,且波动率显著高于2018年非洲猪瘟之前。在利润下降、饲料成本高企的背景下,2022年中小型养殖户更多离场,更加增强了行业集中度。

“中小型养殖户减少,集团养殖比例增加,行业规模化过程加重猪价波动,金融主体和资讯服务主体介入,市场波动性增加,年内的猪周期更为显著,”布瑞克·农产品集购网研究总监林国发如此总结2022年猪市场有别于往常的特点。这也为2023年的猪市奠定了基础,序幕已经揭开。

预测:在下行区间等待机遇

综合多位生猪领域资深从业人士意见,认同暴跌后风险将得以释放者甚。猪价有望在明年一季度后期进入上涨周期。

根据国家统计局及中信建投数据,截至11月底,2022年餐饮收入同比下行8.3%,创下除2020年以外,有记录来的最大跌幅。第一波阳性高峰的到来亦对餐饮业形成打击,但业内普遍对2023年感染潮平稳后餐饮常态经营回归抱有较大希望,这也成为多方看好二季度猪市的底层逻辑。

大型农牧食品企业新希望在接受界面新闻采访时,给出了对于2023年猪市的预期:整体上处于这一个周期的下行区间,但全年均价并不会很低。由于2022年以来行业补栏积极性相对谨慎,能繁母猪产能虽然整体维持恢复趋势但幅度仍较为缓慢,因此2023年全行业的生猪出栏数也不会有特别大的增长。供应端较紧缩加之新冠疫情防控政策的优化调整,消费需求将进一步得到释放,“参照过往周期,甚至可能整体处在一个中等偏上的位置”。

但正如前文所提及的,随着市场参与主体发生变化,中小型养殖户减少,2023年周期波动中的生猪行业也将呈现区别于以往猪周期的特征。“缺少大量厨余养殖户,大集团占比快速提升,信息服务机构和金融机构参与,这一切将导致市场波动性更大,一致性压栏和抛售情况较往年更为显著,大幅加重年度波动,”林国发如此预测。

当市场中以中小散户为主体时,传统产能的消长以二元能繁母猪为核心,羊群效应下的集体行为更易助推出非常有规律的周期表象。而随着外部资本和规划性运营的大型企业增多,所形成的产能本身就有长期运行的预期,同时也需要长时间的折旧摊销和持续性地生产才能实现预期利润。这些新增产能的诞生并不以单一周期为目标,会持续地在更长的时间段形成对应地供给。

新希望的2023年经营策略便是采取长短线结合的组合拳打发。在生猪养殖这样一个成本效率制胜的行业,以做好自身的经营提升、持续降低养殖成本为长线目标,“2023年仍旧保持稳健运营,总体不会有特别大的战略调整。”

新希望公司内部也从战略、期货、现货销售三个角度,设立了几个独立、专门的研究团队,为公司的周期性经营策略调整提供专业化意见。

比起盲目赌猪价,被动顺应猪周期调整产能,规模化企业也从科技和产业链延伸的角度主动应对。

数字化养猪成为科技加持农业的今年新重点,以丽水市莲都区近年投资7.5亿元兴建的华统畜禽产业链智能化项目为例,该养殖场以高层养殖的方式在解决浙江省用地少问题之余,还拥有场内采用自动刮粪、自动喂料、自动喂水、自动防控等先进的自动化设备。原本一个人只能养三四十头猪,如今技术上已经可以实现一人养3000到4000头猪。

新希望等全产业链规模化猪企也将生猪养殖业务向上下游延伸,在探索原种选育环节的同时实践养宰联动。一方面从种质上做出改良优化,帮助后续的扩繁生产环节提高效率,另一方面充分发挥一头猪的最大价值,猪尽其用、肉尽其用,使得养殖过程中的高投入带来的高品质,能在肉的方面得到回报。

但值得注意的是,以上三个主要方向,都需要长期、坚定、且较大的投入,龙头企业具有相对更好的条件,这也增强了中小型养殖户与规模化企业间的壁垒。

此外,在谈及2023年猪市时,除价格本身的波动外,一些与生猪养殖关联度较高的负面情况也需要格外留心。

首先,生猪利润减少,养殖主体用心养殖情况减弱,效率成本整体增加,饲料谷物供应压力的增加甚至可能影响我国主粮供应安全、

其次,2019年后城镇通过收集厨余喂养生猪的中小型及家庭养殖户减少,不利于平衡因羊群效应导致的市场短期波动。

“这部分主体占比不小,一般情况一个镇的厨余至少能支撑2个单批次200头出栏,年出栏达到500头生猪养殖户。这些养殖户正常情况成本最低,只有仔猪成本加上一包饲料和自有收集厨余人工,且这些养殖户受限于养殖场地,一般都是按时出栏。当前市场容易形成一致性行为,缺乏‘蓄水池’,猪价大幅波动,更容易导致养殖主体短期行为。”林国发分析称。

2023年生猪投资建议

从养殖的角度,林国发给出建议认为,2023年的核心还是养好猪,降低单位成本,做好主动风险管理。做好成本和资金管理,等待市场回暖。不赌价格、提升养殖水平,才是生猪养殖根本之道。

上半年的生猪期货方面,中信建投在年度报告中表示,单纯供给侧来看2023年产能还未兑现至过剩,市场如能够在节前出清年末压栏大猪,并实现有效降重,则供给侧总体有所支撑。在乐观情况下,3月之前消费好转,大猪出清,则3月到期的03期货合约能够兑现转折;相反,如果以上两点均未实现,可能需要05合约在接近交割月时才能出现一定程度反映。

不过随着各个合约的预期都持续悲观,逢低布局的性价比正在显现。中信建投建议预计上半年合约的波动区间(除LH2301)为13100~20800/吨;对于下半年合约,有望继续和上半年形成“跷跷板”行情,可关注大猪出清、疫情过去等利好兑现时,市场给到的情绪高点,价格区间在14000~21900元/吨。

在猪企股票投资方面,中信建投期货高级研究员魏鑫在接受界面新闻采访时给出建议:整体看不到特别大的矛盾或者趋势性行情,但是在悲观情绪下,未来整个周期变化会比较快,抓住一些小的波动,不易错过机会。

2020年及2021年非洲猪瘟时期,猪价处于较高位置,高利润率加之整体的经济转型,猪市也吸引到诸如房地产等转型领域的资金。同时,生猪存在地方性保供的一个需求,多方面原因导致2019、2020年是资本进入的高峰。进入2022年,随着利润率走低生猪养殖行业资本注入活力下降,形成相对克制的周期。上市公司筹资活动并没有因为利润的下滑而全面停止,牧原、温氏、新希望、傲农、巨星等企业整体筹资力度仍远大于非瘟周期之前。

从在建工程的时点数据来看,2021年利润下行后部分企业出现了资金运营的压力以及战略上的调整,但2020年前各家上市公司在生猪旺市时兴建产能在后续持续兑现。

“二级市场投资方面,高杠杆并在管理上可能会有松懈的企业会遭到淘汰。相反,一些生产壁垒所构建出来的、优质的企业可能会有持续投资的机会。比如牧原利用高投入重资产构建出的,能够有望去冲刺1亿头目标的庞大产能,如果企业持续以领先市场的成本机制来进行生产,可以看到它的现金流会有持续的未来预期。”魏鑫分析道。

“在养殖端较有优势的“小而美”,或中型的企业同样值得关注,如巨星农牧和神农集团。在大家对市场特别悲观的时候,也有入手机会,”魏鑫给出了对2023年猪企股票投资的总结性建议:“其实,如果按照周期来讲的话,2023年我认为不是太适合去投资猪类股票。但是未来整个周期的变化会比较快,如果找到合适估值可能有意想不到的收获。”

最新更新

推荐阅读

关注我们