公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  新闻资讯

新闻资讯  市场行情

市场行情  联系我们

联系我们  网站首页

网站首页2024年生猪行情走向如何?猪企何时能摆脱长期亏损窘境?

2023年已悄然结束,但猪企亏损格局并未终结。截止2024年1月15日,全国外三元生猪出栏均价为13.50元/公斤,行情仍处在成本线以下低位徘徊,虽说近几日行情略有走强,但这仅是猪价超跌后的市场看涨情绪升温、散户惜售及北方二次育肥增量、白条批发市场缩量保价、北方腊八备货及降温雨雪天气将至等短期因素提振所致,南方市场供给压力仍大、需求跟进仍有限等因素,仍是行情利空主导因素,不过南方省份瘦身长条靓大猪行情坚挺以及仔猪询盘增量、价格上行等因素,继续增加市场对后市行情转好预期,对短期猪价下跌空间有所抑制。

图1 2023-2024年全国外三元生猪均价走势图

近几日价格或小幅偏强,但仍难摆脱低位盘整区间,猪企亏损局面延续,2024年行情走向如何、猪企能否摆脱长期亏损窘境,根本上仍决定于产能变化情况。

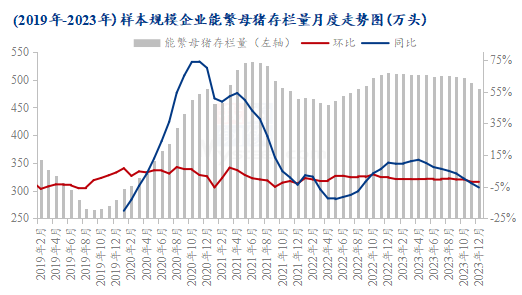

据Mysteel农产品123家定点样本企业数据统计,12月规模场能繁母猪存栏量为484.82万头,环比减少2.02%,同比减少5.45%,其中华北、华中地区环比减幅扩大,其他地区或减幅收窄、或由(稳)减转增。12月各地猪病影响延续,虽影响力有所减弱,但华中、华北及东北多地仍受猪病影响较大,能繁母猪被动去化量环比增加;且猪企年底资金回笼压力较大,部分地区中小规模场存在主动去产能、加大出栏量套现,以弥补资金空缺情况,故12月能繁母猪存栏量环比降幅较大。

图2 2019年-2023年样本规模企业能繁母猪存栏量月度走势图

不过华南及西南等地区,得益于地区内产业规模化发展进程较快,以及传统产销大区身份吸引各大猪企不断加注资金投入,生猪产能逆势小增(降幅收窄)。虽然12月整体产能去化速度加快,但TOP20猪企的能繁数据却仅下调几万头,且多数头部上市猪企的产能不降反升,主要是行业内卷、企业竞争程度加剧造成的。因为行业的周期变化,猪价跌久必涨、涨久必跌,目前阶段处在周期底部,市场普遍对后市持相对乐观态度,加之近年来散养户的不断淘汰,本该属于散户的体量回归市场重新分配,在预期走强及抢夺市场占有率等因素刺激下,也就不难解释,为何规模场面临着巨幅的亏损及高额的资金压力,也仍普遍采取逆势稳产增产的策略。

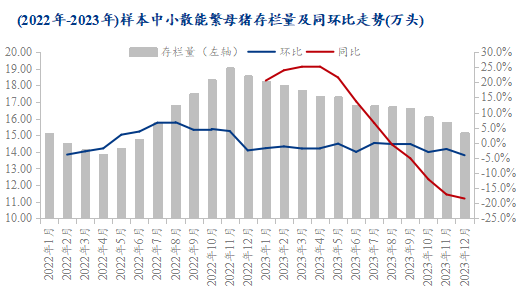

图3 2022年-2023年样本中小散能繁母猪存栏量及同环比走势

但是,相较于规模场而言,中小散户产能在四季度出现大幅去化情况,据Mysteel农产品数据统计,12月中小散养户能繁母猪存栏量为15.14万头,环比减少4.12%,同比减少18.43%,四季度累计去化8.96%。集团场、规模场与散户产能去化的差异主要是信息获取渠道差距、资金体量差距以及防疫水平差距等因素造成的。集团规模场有着丰富的人力、物力、财力,方方面面均领先于散户,不管是更好的防疫措施,还是可供持续消耗的资金,亦或是广泛的行业交流渠道,都是散养户难以比拟的,所以在行业大洗牌阶段,才导致产能去化程度存在明显差异化。

能繁去化虽然一直是行情走势的风向标,但在相关上市猪企占比逐渐上升的情况下,其对行情的影响越来越重要,且在高PSY与MSY背景下,上市猪企去化基本忽略不计。上市猪企产能去化程度小且有着高PSY、MSY,其现有体量及后备补充体量均远远超过中小养户,据数据统计,9家上市猪企2023年生猪总销量已超1.2亿头,接近全国生猪总出栏的20%,生猪行业规模化进程不断加快,尤其个别龙头企业近年来产能快速扩张,造成了市场定价权过于集中化、行业产能过于集中化的情况,导致行情阶段性出现偏离基本面,转向顺应资金面、情绪面的情况,对于市场主动调节行情的属性来说是不利的,或一定程度上加剧行业的竞争,加剧行情波动频率及幅度。

最新更新

推荐阅读

关注我们